Organisation: Pol Antràs (Harvard), Alejandro Cuñat (University of Vienna), and Kalina Manova (UCL)

Keynote-Lectures: Swati Dhingra (LSE) und Marc J. Melitz (Harvard)

Im Anschluss an die ersten fünf Ausgaben von WIEN wird die Universität Wien erneut ein zweitägiges Treffen veranstalten, das Forscher mit Interesse an internationaler Wirtschaft, globalen Wertschöpfungsketten und Wirtschaftsgeographie zusammenbringen wird.

Der Workshop wird in der wunderschönen Sky-Lounge der Fakultät für Wirtschaftswissenschaften und Statistik der Universität Wien mit Blick auf das Stadtzentrum stattfinden.

Um in das Programm aufgenommen zu werden, müssen die Beiträge im PDF-Format bis Freitag, 10. März 2023, an economics@univie.ac.at eingereicht werden. Die für die Konferenz ausgewählten Autoren werden Ende März benachrichtigt.

Die Organisatoren sind besonders daran interessiert, Beiträge von jungen Wissenschaftlern, einschließlich Doktoranden und Forschern, die gerade ihre Promotion abgeschlossen haben, zu erhalten. In diesem Sinne würden wir es begrüßen, wenn Sie diese Aufforderung zur Einreichung von Beiträgen an Ihre jüngeren Kollegen, ehemaligen Studenten und derzeitigen Doktoranden weitergeben könnten. Wie in den vergangenen Jahren werden wir bei der Auswahl der Referenten aktiv auf Vielfalt achten.

Den Teilnehmern wird eine Unterkunft im Zentrum von Wien zur Verfügung gestellt, und die Flugkosten für die Referenten werden im Rahmen bestimmter Budgetvorgaben ebenfalls erstattet. Die Konferenz wird großzügig von der Heinrich Graph Hardegg’sche Stiftung, dem FIW, der Universität Wien, dem VGSE, dem wiiw und dem Europäischen Forschungsrat im Rahmen des EU-Forschungs- und Innovationsprogramms Horizon 2020 (Grant Agreement 724880) unterstützt.

Als Höhepunkt des FIW-Workshops „Women in International Economics“ überreichten Generalsekräterin Eval Landrichtinger (BMAW) und FIW-Projektleiter Univ.-Prof. Harald Oberhofer den FIW-Award für Masterarbeiten im Bereich International Economics an die beiden Preisträgerinnen Nicole Sattler und Johanna Treiber.

Im Rahmen des „Forschungsschwerpunkt Internationale Wirtschaft“ wird der „FIW Award für Frauen in der Wirschaftsforschung“ jährlich als Förderung für exzellente Nachwuchswissenschaftlerinnen im Forschungsbereich International Economics ausgeschrieben.

Der diesjährige Preis richtete sich an qualifizierte Wissenschafterinnen, die eine Diplom- oder Masterarbeit an einer österreichischen Universität im Bereich „International Economics“ verfasst haben oder an österreichische Staatsbürgerinnen, die ihre Masterarbeit an einer Universität im Ausland verfasst haben

Die Höhe des Förderpreises beträgt insgesamt € 5.000, in diesem Jahr erhalten die beiden Preisträgerinnen jeweils 2.500€.

Ausgezeichnet wurden:

Nicole Sattler (BMF) für die Master-Arbeit „The impact of the AfCFTA on the EU-Africa trade relation“

Johanna Treiber (Deutsche Bundesbank) für die Master-Arbeit „Labour Laws and FDI Productivity Spillovers – Analysis of the Labour Mobility Channel“.

It is important to study how other countries trade policies affects us. We often are only concerned with our trade policies. What others do matters! This is what we know from trade theory. Economic relationships with African economies will be crucial for tackling main challenges like climate change. Need for raw materials such a rare earths for green technologies. Technology transfer from EU to Africa crucial for development of global CO2-emmission.This is an excellent Master thesis, very well conducted and timely.

Harald Oberhofer zur Begründung der Verleihung des FIW-Awards 2022 an Nicole Sattler.

This thesis applies state of the art econometric methods for studying an important question in the International Economics, namely on potentially positive effects of FDI for the host countries.The findings are relevant for understanding potential heterogeneity in positive FDI spillover effects for productivity also contributing to the policy debate on the role of host market institutions for the effects of FDI.This is important to our understanding of potential effects of technology transfer that might become relevant with respect to green technologies.

Harald Oberhofer zur Begründung der Verleihung des FIW-Awards 2022 an Johanna Treiber.

Nach starken Wachstumsjahren stagniert Österreichs Außenhandel 2023

Nach einer dynamischen Entwicklung 2022 erwartet der „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW) für 2023 ein geringes Wachstum der österreichischen Exporte und Importe.

Das vierte Jahresgutachten des FIW zur „Lage der österreichischen Außenwirtschaft“ wurde gemeinsam mit Arbeits- und Wirtschaftsminister Martin Kocher vorgestellt. Das Jahresgutachten widmet sich den aktuellen internationalen Rahmenbedingungen für die österreichische Außenwirtschaft und der Handelsentwicklung im Jahr 2022. Darüber hinaus präsentierten die Studienautoren Harald Oberhofer (WIFO, WU Wien) und Robert Stehrer (wiiw) sowie die Studienautorin Bettina Meinhart (WIFO) kurz- und mittelfristige Prognosen für die zu erwartende zukünftige Entwicklung der österreichischen Außenwirtschaftsbeziehungen.

Das Jahr 2022 stand unter dem Eindruck des russischen Angriffs auf die Ukraine und der darauffolgenden Energiepreiskrise. Haushalte und Unternehmen waren von den gestiegenen Energiekosten massiv betroffen. Ab dem 2. Halbjahr hinterließen der daraus resultierende Angebotsschock und die hohen Inflationsraten ihre Spuren in der Weltwirtschaft. Die österreichische Abhängigkeit von russischem Erdgas stellt die heimischen Haushalte, Unternehmen und die Politik vor besondere Herausforderungen. Der österreichische Außenhandel konnte sich unter diesen schwierigen Rahmenbedingungen relativ gut behaupten, litt 2022 aber unter der deutlichen Verschlechterung der Terms-of-Trade, also einer Verschlechterung des Verhältnisses zwischen Export- und Importpreisen. Die Preise für österreichische Warenexporte sind um 5,5 Prozentpunkte weniger stark als die Importpreise angestiegen. In reinen Mengen ausgedrückt haben sich die österreichischen Exporte dynamischer als die Importe entwickelt: Der Gesamtexport von Waren und Dienstleistungen stieg gemäß Prognose real im Jahr 2022 um 8,8%, die Importe nahmen um 5,1% zu.

2022 überwog der negative Terms-of-Trade-Effekt den Mengeneffekt, sodass sich 2022 die österreichische Handelsbilanz um 7,6 Mrd. € im Vergleich zum Jahr 2021 verschlechterte und ein Defizit von –20,5 Mrd. € aufweist. Die positivere Entwicklung der Dienstleistungsbilanz, welche durch eine massive Steigerung der Reiseverkehrsexporte (mehr Reisen von ausländischen Tourist:innen nach Österreich) getrieben wurde, konnte letztes Jahr das Handelsbilanzdefizit ausgleichen. 2022 ist die Leistungsbilanz mit 200 Mio. € im positiven Bereich.

Für 2023 prognostiziert der „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW) ein Wachstum der Gesamtexporte in Höhe von 0,3%. Die Importe dürften heuer um 0,9% steigen. Vor allem durch die steigenden Importpreise – verursacht durch die Energiekrise – könnte Österreich 2023 das erste Mal seit 2001 eine negative Leistungsbilanz aufweisen. Das Defizit beträgt laut Prognose –1,8 Mrd. € (0,4% des BIP).

Im Jahr 2023 setzt sich die Verschlechterung der Terms-of-Trade auf Basis der Studienprognose mit einem Rückgang von 1% weiter fort. Die Warenexporte dürften um 0,1% zulegen, die Dienstleistungsexporte verzeichnen ein Wachstum von 1,2%. Die Gesamtimporte wachsen um 0,9%. Der Unterschied zwischen den Exporten und Importen ergibt sich aus einem höheren Dienstleistungsimportwachstum von 3,3%. Die Handelsbilanz könnte sich durch den weiteren negativen Terms-of-Trade-Effekt auf –23,3 Mrd. € verschlechtern. Dieses Defizit wird von den Dienstleistungsbilanzüberschüssen nicht mehr vollständig kompensiert werden können. Die österreichische Leistungsbilanz wird 2023 mit einem Abgang von –1,8 Mrd. € (0,4% des BIP) einen negativen Saldo aufweisen. 2024 sollte die Leistungsbilanz laut Prognose zu einem geringen Überschuss zurückkehren.

Vor einem Jahr wurde das weltweit größte Handelsabkommen der Welt, das RCEP-Abkommen, abgeschlossen. Der Handel der EU und Österreichs mit dieser Region entwickelte sich in den letzten 20 Jahren sehr dynamisch, wobei China die Hauptrolle zukommt. Dabei spielen vor allem die Importe von Hochtechnologieprodukten eine wichtige Rolle, was auch strategische Abhängigkeiten impliziert, die aufgrund der geopolitischen Veränderungen stärker beachtet werden.

Das RCEP-Abkommen

Das Regional Comprehensive Economic Partnership (RCEP) Abkommen über die regionale umfassende Wirtschaftspartnerschaft im asiatischen Raum wurde im Jänner 2022 nach zehnjährigen Verhandlungen umgesetzt. Damit wurde der größte Handelsblock der Welt gebildet und somit ein weiteres Kapitel der internationalen Handelsgeschichte geschrieben. Das RCEP-Abkommen umfasst China, Japan, Südkorea, Neuseeland, Australien und die ASEAN-Staaten und gewährleistet die schrittweise Abschaffung der Zölle zwischen den RCEP-Mitgliedern bis 2040 und eine fast vollständige Öffnung des Warenhandels (90%). Aufgrund der Größe dieser Region werden längerfristig große Auswirkungen auf den globalen Handel und Wachstum erwartet. So haben die RCEP-Länder zusammen, im Vergleich zur EU, ein um etwa 70% höheres BIP und eine mehr als viermal so große Bevölkerung. Das macht eine weitere Verschiebung des geographischen Schwerpunkts des Handels in Richtung Asien-Pazifik (Quah, 2011) und weg vom Westen in den nächsten zwanzig Jahren wahrscheinlich (UNCTAD, 2021).

Starke Dynamik Richtung Asien schon vor dem Abkommen …

Es liegt auf der Hand, dass die Dynamik, mit der sich das RCEP-Abkommen auf die Zukunft des Handels auswirkt, in erster Linie von China, dem dominierenden Handelsmitglied des RCEP, abhängen wird. Auf China allein entfällt mehr als die Hälfte der Bevölkerung und Produktion in diesem Freihandelsraum. Darüber hinaus ist die Rolle Chinas im internationalen Handel nach seinem Beitritt zur Welthandelsorganisation im Jahr 2001 stark gewachsen. Betrachtet man den gesamten Handel der RCEP-Mitglieder mit der EU zeigt sich, dass dieser stark zunahm: Der Anteil der Einfuhren an den extra-EU Importen stieg seit 2001 um 4,5 Prozentpunkte und der Anteil der Ausfuhren um 3,1 Prozentpunkte (siehe Abbildung 1, links). Dieser Anstieg mit den RCEP-Mitgliedern geht vor allem auf das Konto Chinas, jedoch auf Kosten einiger anderer Mitglieder wie Japan, dessen Ausfuhren in die EU (als Anteil am Gesamtvolumen) im entsprechenden Zeitraum von 2,8% auf 1,2% zurückgingen. Dasselbe gilt für Österreich, auch wenn der Anstieg des Handelsanteils in dieser Periode geringer ausfällt als für die EU insgesamt (siehe Abbildung 1, rechts).

… vor allem bei Hochtechnologieprodukten

Der Anteil der EU-Gesamtimporte aus den RCEP-Ländern ist jedoch bei Hochtechnologieerzeugnissen von etwa 15% im Jahr 2001 auf 24% im Jahr 2020 noch viel stärker gestiegen (siehe Abbildung 2). Für Österreich ist der Anstieg sogar noch höher — ein Sprung von 14 Prozentpunkten in diesem 20-Jahres-Zeitraum (Abbildung 2, rechts). Heute stammen fast 43% der gesamten EU-Importe von Computer-, Elektronik- und optischen Erzeugnissen, 26 % der Computer-, Elektronik- und optischen Erzeugnisse und etwa 20 % der Maschinen und Ausrüstungen aus dem RCEP-Block. Der Export dieser Güter mit den RCEP-Mitgliedern hat ebenfalls zugenommen, auch wenn er geringere Anteile an den Gesamtexporten der EU und Österreichs ausmacht (siehe Abbildung 3).

Dies macht diesen Sektor besonders abhängig und damit anfällig angesichts der weiteren Verlagerung nach Asien und der potenziellen Veränderungen der Handelsmuster infolge des RCEP-Abkommens. Dies hat auch größere wirtschaftliche Auswirkungen, da der Hochtechnologiesektor viel stärker auf F&E und Innovation angewiesen ist als die traditionelle verarbeitende Industrie. Als solche sind Hochtechnologie-Sektoren ein wichtiger Katalysator für Wachstum (Hornbeck und Moretti, 2018), insbesondere in Zeiten des digitalen und grünen Wandels. Eines der markantesten Beispiele ist dabei die Halbleiterproduktion im und -importen aus dem asiatischen Raum.

Jedoch Stagnation der Handelsbeziehungen im letzten Jahr

Für 2022 kann man (für die Monate Jänner bis September) eine Stagnation oder sogar einen geringen Rückgang des Anteils des EU-RCEP-Handels beobachten (siehe Abbildung 1 und 2). Die EU-Exporte in die RCEP-Länder gingen um etwa 1 Prozentpunkt zurück, während die österreichischen Hightech-Importe aus den RCEP-Ländern um etwa 3 Prozentpunkte sanken — der größte Rückgang im Hightech-Handel mit dem neuen Handelsblock in den letzten 20 Jahren. Es überrascht nicht, dass diese Verschiebung hauptsächlich von China allein verursacht wird (jährlicher Rückgang um 3,5 Prozentpunkte).

Es ist allerdings schwierig, die Ursachen für diesen Rückgang des EU-RCEP-Handels zu bestimmen, da viele Faktoren eine Rolle spielen. Nach der COVID-19-Pandemie und den geopolitischen und -ökonomischen Verwerfungen des russischen Angriffskrieges gegen die Ukraine zeichnen sich neue Trends im Handel ab mit dem Ziel die Lieferketten zu verkürzen (unter den Begriffen Nearshoring, Reshoring, oder Friendshoring). Auch die „Offene strategische Autonomie der EU bis 2040“ geht von einer stärkeren wirtschaftlichen Beziehung zwischen der EU und ihrer Nachbarschaft aus, sowie einer Neuausrichtung der Positionierung gegenüber China. So zielt, zum Beispiel, der im Dezember 2022 verabschiedete „European Chips Act“ darauf ab, die Widerstandsfähigkeit der Hightech-Lieferketten zu stärken — gerade bei den Halbleiterprodukten der EU, für die sich die Nachfrage laut Europäischer Kommission bis 2030 verdoppeln wird. All diese Trends dürften den Handel zwischen geografisch nahen Ländern auf Kosten der weiter entfernten Länder stärken. Im Einklang damit steht das Handelsabkommen RCEP, das verstärkt zur Bildung von Lieferketten innerhalb des asiatisch-pazifischen Raumes beitragen dürfte. Aus diese Gründen kann man davon ausgehen, dass sich die Dynamik des Handels mit den RCEP-Ländern in den nächsten zwanzig Jahren aufgrund von Umlenkungseffekten, die sich aus dem Abkommen ergeben (siehe z. B. Stehrer und Vujanovic, 2022), sowie der derzeit absehbaren generellen globalen Änderungen abschwächen wird.

Referenzen

Hornbeck, R., & Moretti, E. (2018). Who benefits from productivity growth? Direct and indirect effects of local TFP growth on wages, rents, and inequality (No. w24661). National Bureau of Economic Research.

Quah, D. (2011). The global economy’s shifting centre of gravity. Global Policy, 2(1), 3-9.

Stehrer, R., & Vujanovic, N. (2022). The Regional Comprehensive Economic Partnership (RCEP) agreement: Economic implications for the EU27 and Austria (No. 054). FIW.

UNCTAD (2021), A new centre of gravity: The Regional Comprehensive Economic Partnership and its trade effects.

Nina Vujanović ist Ökonomin am wiiw und forscht zu Themen des internationalen Handels, ausländischer Direktinvestitionen und den Balkanländern. Zuvor arbeitete sie als Beraterin des Vizegouverneurs der Zentralbank von Montenegro, als Beraterin bei der UNCTAD (Abteilung für Investitionen und Unternehmen) und als Forschungsstipendiatin bei der WTO (Abteilung für Wirtschaftsforschung und Statistik). Sie veröffentlichte Arbeiten in den Bereichen ausländische Direktinvestitionen, Produktivität, Innovation und Kreditrisiko. Sie hat einen PhD in internationaler Wirtschaft von der Staffordshire University und einen Master in Wirtschaftspolitik vom University College London.

Die Graphiken wurden von Alireza Sabouniha erstellt. Alireza Sabouniha ist Research Assistant am wiiw und absolviert derzeit sein Masterstudium in Volkswirtschaft an der WU Wien.

In ihrer diesjährigen Rede zur Lage der Europäischen Union betonte Kommissionspräsidentin Ursula von der Leyen, dass es die außenpolitische Agenda der Europäischen Union zu überdenken gilt und die Zusammenarbeit mit demokratischen Nationen („unseren wichtigsten gleichgesinnten Partnern: unseren Freunden in den demokratischen Nation auf dieser Welt“) zu intensivieren sei (Von der Leyen, 2022). Lateinamerika spielt hierbei eine wichtige Rolle. So sollen in naher Zukunft die Abkommen mit Chile, Mexiko, neben dem mit Neuseeland ratifiziert und die Verhandlungen mit Australien und Indien vorangetrieben werden (ibid.). Konkret bedeutet dies eine Modernisierung des Handelsteils des EU – Chile Assoziierungsabkommens, eine Ratifizierung des EU – Mexiko Assoziierungsabkommens, sowie des Freihandelsabkommens mit Neuseeland. Weiters soll in Lateinamerika, in Kooperation mit den G7, insbesondere den USA, eine umfangreiche Beteiligungsstrategie verfolgt werden (ibid.). Lateinamerika erfüllt damit zwei geopolitisch wichtige Kriterien für die Europäische Kommission: fast alle Staaten sind demokratisch regiert und es ist rohstoffreich, wie auch der Aktionsplan zur Widerstandsfähigkeit der EU bei kritischen Rohstoffen illustriert.

Dieser Beitrag legt den Fokus auf die wirtschaftliche Bedeutung des EU-Handels mit Lateinamerika. In Summe exportierte die EU im Jahr 2021 Güter im Wert von fast 2,2 Billionen Euro in Drittstaaten. Nach Lateinamerika wurden davon Güter im Wert von 114,9 Milliarden Euro exportiert. Dem gegenüber standen Importe aus Lateinamerika in der Höhe von 98 Milliarden Euro, was aus EU-Sicht einen Handelsbilanzüberschuss mit Lateinamerika in der Höhe von 16,9 Milliarden Euro ergibt. Wie Grafik 1 zeigt, war die EU-Handelsbilanz mit Lateinamerika in den Jahren seit der globalen Finanzkrise (ab 2012) immer positiv.

Gemessen an den EU-Exporten spielt Lateinamerika mit einem Anteil von 5,3% 2021 somit eine vergleichsweise geringe Rolle (Grafik 2). Die mit Abstand wichtigste Zielregion für EU-Exporte waren Europäische Drittstaaten, auf welche 34,5% entfielen, gefolgt von Kanada und USA mit 20%, China mit 10,3% und Afrika mit 6,7%. Weitere wichtige Exportpartner nach Größe sind Japan mit 2,9%, Südkorea mit 2,4% und Indien mit 1,9%.

Im Vergleich zum Jahr 2011 ist der Anteil der EU-Exporte nach Lateinamerika an den gesamten EU-Exporten von 5,7% auf 5,3% sogar leicht gesunken. Während das Handelsvolumen nach Lateinamerika seit 2011 mit etwa 23,9% gewachsen ist, stiegen die gesamten EU-Exporte um 34,3% (Grafik 3). Zum Vergleich, mit einem Plus von jeweils rund 77% im gleichen Zeitraum wuchsen die Exporte besonders stark nach China und Kanada und USA.

Innerlateinamerikanisch spiegelt die Priorisierung der Europäischen Kommission die Bedeutung von Chile und Mexiko für die europäischen Exportmärkte wider. So ist Mexiko für sich betrachtet der wichtigste Handelspartner der Europäischen Union in Lateinamerika, gefolgt von Brasilien (hier in Mercosur inkludiert) und Chile (Grafik 4).

Das EU-Mercosur Assoziierungsabkommen ist zwar ausverhandelt, liegt jedoch aktuell „auf Eis“. Aus EU-Sicht standen einer Ratifizierung des Assoziierungsabkommens bisher vor allem Vorbehalte beim Umweltschutz im Wege. In Brasilien, welches die Mercosur Gruppe dominiert, wurde unter der Regierung Bolsonaro der Umweltschutz auf vielerlei Ebenen geschwächt und die Abholzungen und die weitere Erschließung des Amazonasgebietes vorangetrieben. In konkreten Zahlen bedeutet dies, dass allein im Jahr 2021 mehr als 13.000 km² Regenwald (was mehr als der Fläche Tirols entspricht) abgeholzt wurden, im Jahr 2022 sogar noch mehr. Das Abkommen würde solchen Vorbehalten beim Umweltschutz zwar Rechnung tragen, aber wie Grübler at al. (2020) schlussfolgern, kann ein Handelsabkommen „kein besseres Instrument zur Durchsetzung von Umweltverpflichtungen sein als ein Umweltvertrag“. Wobei solche Klauseln für sich nicht neu sind. So haben die Umweltklausen in Freihandelsabkommen ganz allgemein seit den 1990ern deutlich zugenommen (Meinhart, 2022).

Mit dem designierten brasilianischen Präsidenten Luiz Inácio da Silva, könnte sich ein neues Zeitfenster zur Ratifizierung des Abkommens eröffnen. So hat er im Zuge seines Wahlkampfs als Ziel ausgegeben, binnen sechs Monaten nach seiner Wiederwahl, dieses abschließen, aber auch Teile des Abkommens nachverhandeln, zu wollen. Beim COP27 Gipfel wie auch schon davor betonte er, dass die Bekämpfung der Abholzungen im Amazons höchste Priorität haben werden. Seine Glaubwürdigkeit in dieser Hinsicht unterstreicht der deutliche Rückgang an Abholzungen unter seiner Präsidentschaft 2003 – 2010. Mit Blick auf die Wahlen zum Europäischen Parlament 2024, wo während des Wahlkampfs ein Abschluss eher unwahrscheinlich erscheint, öffnet sich somit 2023 ein Zeitfenster für beide Seiten. Die EU-Außenhandelspolitik ist hier sicher in einem Zielkonflikt aus geo-, und handelspolitischen Interessen und den selbst gesteckten Zielen des Green Deals. Lateinamerika ist hierfür exemplarisch, mit der großen wirtschaftlichen Bedeutung von Agrar- und Rohstoffexporten auf der einen und dem EU-Rohstoffbedarf auf der anderen Seite. So entfallen aktuell fast 41% der lateinamerikanischen Exporte auf Rohstoffe wie seltene Erden und auf landwirtschaftliche Güter und weitere 17,8% (als Teil der Sachgüterproduktion) auf die Erzeugung von Nahrungs- und Futtermitteln (Grafik 5). Europäische Exporte nach Lateinamerika sind hingegen zu mehr als 95% Sachgüter. Die wichtigsten Sektoren aus EU-Sicht sind hierbei der Maschinen- und Fahrzeugbau sowie chemische und pharmazeutische Erzeugnisse.

Lateinamerika ist somit für die Versorgung der Europäischen Union mit kritischen Rohstoffen von Relevanz. So rechnet die Europäische Kommission damit, dass sich der EU-Bedarf an seltenen Erden, derzeit von China dominiert, bis 2030 verfünffachen, bei Lithium sogar verachtzehnfachen wird. Laut dem 2020 veröffentlichten Aktionsplan zur Widerstandsfähigkeit der EU bei kritischen Rohstoffen bezieht die Europäische Union seltene Erden fast ausschließlich (98%) aus China (Europäische Kommission, 2020). Bei dem für die Batterieproduktion besonders bedeutenden Lithium ist hingegen Chile der weltweit größte Produzent und der wichtigste Lieferant für die Europäische Union (ibid.) Mexiko ist beispielsweise der größte nicht-asiatische Verarbeiter von Wismut und Brasilien, ebenso unter den wichtigsten Erzeugern mehrerer kritischen Rohstoffe. Im Rennen mit China spielt Lateinamerika dementsprechend bereits jetzt eine wichtige Rolle, dessen Bedeutung für die EU – vor allem auch im Zusammenhang mit den derzeitigen geopolitischen Änderungen – zunehmen wird.

Quellenverzeichnis:

Europäische Kommission. (2020). Mitteilung der Kommission an das europäische Parlament, den europäischen Rat, den Rat, den europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen Widerstandsfähigkeit der EU bei kritischen Rohstoffen: Einen Pfad hin zu größerer Sicherheit und Nachhaltigkeit abstecken. COM(2020) 474 final, Brüssel.

Grübler, J., Reiter, O. und Sinabell, F. (2020). EU und Mercosur – Auswirkungen eines Abbaus von Handelsschranken und Aspekte der Nachhaltigkeit. WIFO Monatsberichte 11/2020.

Meinhart, B. (2022). Greening Trade? Environmental Provisions in Trade Agreements. FIW- Policy Brief, (55).

Von der Leyen, U. (2022). Lage der Union. Rede. https://ec.europa.eu/commission/presscorner/api/files/document/print/de/speech_22_5493/SPEECH_22_5493_DE.pdf

Bernhard Moshammer ist Ökonom am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw). Sein Forschungsschwerpunkt ist Europäische Wirtschaftspolitik. Zuvor war er im österreichischen Bundeskanzleramt für EU-Angelegenheiten, uA. für den österreichischen EU-Ratsvorsitz tätig. Er hat ein Diplomstudium in Volkswirtschaftslehre an der Wirtschaftsuniversität Wien absolviert und einen M.A. in European Interdisciplinary Studies vom College of Europe, Natolin Campus in Warschau, Polen.

Since the start of 2022 the euro depreciated by some 15%, beginning the year at 1.14 USD per EUR and declining below parity towards 0.97 recently. One major factor causing this decline can be viewed as truly exogenous: the war in Ukraine was unexpected and resulted in several rounds of sanctions imposed on Russia, with sizeable negative repercussions on the EU’s export volumes and impairments for active foreign direct investment (FDI) of EU-firms in Russia. The EU received a second blow through rising energy prices. Many member countries showed a high dependence on Russian gas and oil, and the Russian government deliberately used its position to generate uncertainty in spot as well as futures gas markets leading to severe risk premiums after sanctions and countervailing measures by Russia were going back and forth. Due to its high dependence on Russian energy, the euro area suffered a set-back as a business location, making the euro area less attractive for passive FDI, destroying potential output, and finally leading to a depreciation of the euro vis-a-vis areas less exposed to Russia as a trade partner.

There is a second endogenous source for the devaluation of the euro, resulting from the build-up of inflationary pressure throughout the world economy, except Japan. The US-Federal Reserve Bank (Fed) was first confronted with rising inflation rates since in April 2021 (+4.2% YoY) while inflation in the euro area at that time still remained below target (+1.6% YoY). Both monetary authorities interpreted higher inflation rates as energy driven and transitory but by December 2021 the Fed changed its opinion and corrected its forward guidance from accommodative to restrictive. The Fed first announced to unwind its asset purchase program and started to increase the target rate by March 2022, while the ECB waited until the end of July 2022 to follow suit. By the end of September 2022 the target range for the US-interest rate reached 3% to 3.25% and the euro area‘s main refinancing rate was at 1.25%, creating an interest rate differential of almost 2 percentage points.

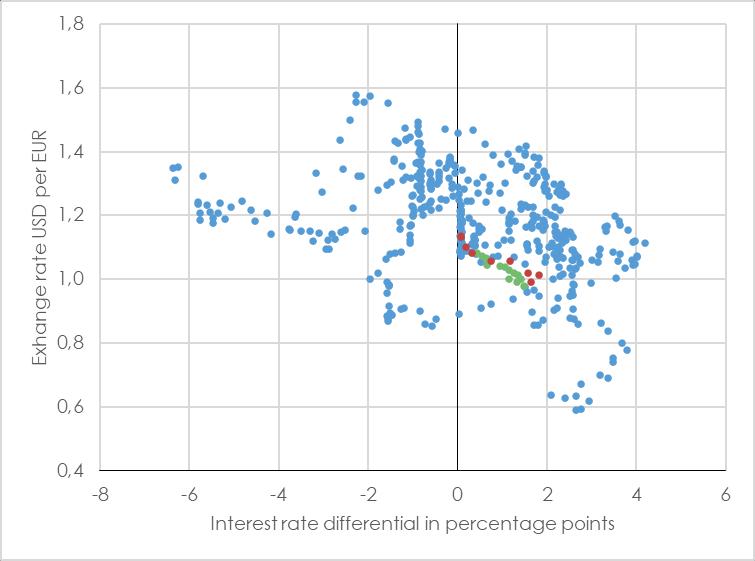

Deviations between US and European short term interest rates were a regular feature in the past. Figure 1 shows the interest rate differential between the US-target rate and the corresponding European equivalent from 1985 through 2022. A positive value on the horizontal axis implies that US-rates were above the main refinancing rate in the euro area. The vertical axis shows the exchange rate measured in USD per EUR. The slight negative slope of this cloud indicates that relatively high target rates in the US go along with a strong US-dollar, while a relatively high refinancing rate in the euro area typically involves a strong euro. The red dots in Figure 1 show the development from January to September 2022; the movement towards the lower right hand corner reflects the more aggressive policy stance in the USA together with the appreciation of the US-dollar.

Figure 1 – Relatively higher domestic interest rates support the home currency

Starting from this situation, what can we expect for the rest of 2022 and the following year? The WIFO forecast (Glocker – Ederer, 2022) expects a further tightening of monetary policy in both areas with the ECB acting more decisively such that the interest rate differential will be reduced to around 0.5 percentage points at the end of 2023. Accordingly, the euro will appreciate slightly (green dots in Figure 1), resulting in annual averages of 1.05 (2022) and 1.04 (2023) USD per euro with a trough in fall 2022. This development can be interpreted using the uncovered interest rate parity condition: after the US-monetary tightening, the USD must jump to a lower value (appreciation) in order to keep the interest parity condition valid, thus providing room for a consecutive depreciation which balances higher US-interest rates (Dornbusch, 1976). This adjustment mechanism does not hold empirically, however (Engel, 2014). A time-variable degree of asset market segmentation (Alvarez et al., 2009) or a liquidity premium on the deposit earning higher interest (Engel, 2016) provide alternative explanations.

Does the USD-EUR exchange rate actually jump around announcements dates of monetary policy actions? Figure 2 offers some insight. The lines in Figure 2 depict the exchange rate during the 10 business days before and after a monetary policy meeting, on which either the Fed (green) or the ECB (blue) announced a change in their target rate. To facilitate comparison, I norm the exchange rate for all episodes to unity at the day of the monetary policy announcement, thus a value of 1.02 indicates that the exchange rate was 2% above the level prevailing at the announcement date. The period runs from 16.3.2022, when the Fed published the first rate-hike through 21.9.2022, when the Fed increased the target range to 3% to 3.25%. Because both central banks explicitly use forward guidance, their moves appear to be somewhat expected. While the ECB does not seem able to move markets, the Fed announcements effectively make the dollar stronger, either at the date of the publication or even five to ten days ahead. Whether the ECB policy decision on 27.10.2022 includes some surprise element for the participants on the foreign exchange market, can be tracked in real time in Figure 2 over the next ten business days following the announcement date.

Finally, will there be consequences from the euro’s depreciation on the real economy? Probably price effects will dominate over the forecast horizon. A weaker euro implies higher import prices on intermediates, energy, consumer products, and tourism services in a period already plagued by inflationary strain. Such an environment makes it easier to pass-through higher import prices on to euro area customers. Positive wealth effects related to foreign USD-denominated portfolio investments by Europeans, however, will not compensate the price losses on international asset markets during 2022. Consequently, the potential positive effect on euro area consumption will remain limited. A cheaper euro will boost euro area exports, but at the same time weak foreign demand is likely to be the dominating force affecting international trade flows.

is Senior Economist at WIFO and has been working in the Research Group „Macroeconomics and European Economic Policy“ since 1994. From 1999 to 2002 he was editor-in-chief of WIFO-Monatsberichte (WIFO Monthly Reports). He is an expert in the Austrian Fiscal Council, lecturer at the University of Vienna and head of the Working Group on Economic Statistics and National Accounts of the Austrian Statistical Society. He works on issues of risk diversification, funded pensions, the European Monetary Union and econometric applications in the field of macroeconomics.

Die internationalen wirtschaftlichen Rahmenbedingungen haben sich seit Jahresbeginn 2022 vor allem aufgrund der Folgewirkungen des Russland‑Ukraine‑Konflikts deutlich verschlechtert und den Ausblick für die Weltwirtschaft und den Welthandel erheblich eingetrübt. Der Energiepreisschock und der massive Preisauftrieb sowie die Unsicherheit über die Verfügbarkeit von Gas führen vor allem zu Verwerfungen in der Sachgütererzeugung und verschärfen die angebotsseitigen Verknappungen durch Lieferengpässe und die Nachwirkungen der COVID-19-Pandemie. Das Konsumentenvertrauen und die Produktionserwartungen der Unternehmen sinken weltweit, am stärksten im Euro‑Raum.

Die heimische Sachgütererzeugung und insbesondere die Exportwirtschaft erwiesen sich im ersten Halbjahr 2022 angesichts der negativen Einflüsse massiver Teuerungen von Rohstoffen und Energie, der Arbeitskräfteknappheit, von Lieferengpässen und hoher Unsicherheit als sehr robust. Der österreichische Warenexport expandierte im ersten Halbjahr 2022 kräftig, mit einem äußerst dynamischen Wachstum im 1. Quartal 2022, das sich – trotz des Beginns der Russland‑Ukraine‑Krise im März 2022 – nur leicht abgeschwächt im 2. Quartal 2022 fortsetzte. Der Zuwachs der Exporte von Waren erreichte bis zum Juni 2022 19,2% zu laufenden Preisen (nominell) und 14,1% zu konstanten Preisen (real). Der wachsende Abstand der nominellen zur realen Entwicklung spiegelt die steigenden Exportpreise wider. Die österreichische Entwicklung der Warenexporte wurde von kaum einem anderen EU‑Land übertroffen. Deutschland, Frankreich und Italien verzeichneten einen deutlich geringeren Zuwachs, langsamer als in Österreich wuchsen aber auch die Warenexporte vieler kleinerer europäischer Vergleichsländer wie Schweden, Finnland oder Niederlande.

Industrielle Vorprodukte („bearbeitete Waren“) lieferten bisher einen der höchsten Wachstumsbeiträge zum Gesamtexport von Waren. Dies war eine Folge der noch stabilen Industrieproduktion durch eine erhöhte Produktion auf Lager bei den wichtigen Handelspartnerländern, um drohenden Ausfällen von Energielieferungen und weiteren Preissteigerungen zu entgehen. Der ebenfalls hohe Wachstumsbeitrag des österreichischen Maschinenexports ist insbesondere auf die starke Nachfrage aus den USA zurückzuführen. Auch der hohe Auftragsbestand der deutschen Investitionsgüterindustrie trug zum Wachstum der Maschinenexporte Österreichs bei. Der Beitrag von Energie- und Rohstoffexporten ist hauptsächlich preisgetrieben und weniger auf eine Ausweitung der Exportmengen zurückzuführen. Die sonst so wichtige österreichische Kfz- und Autozulieferindustrie trug kaum zum Exportwachstum bei. Dies steht in engem Zusammenhang mit der Krise in der deutschen Automobilindustrie.

Die Vorlaufindikatoren, die bis zum Ende des 2. Quartals 2022 auf hohem Niveau lagen, deuten mittlerweile auch in Österreich auf eine kräftige Abschwächung der Exportdynamik in der zweiten Jahreshälfte 2022 hin. Im WIFO‑Konjunkturtest beurteilen die Exporteure die Auftragsbestände aus dem Ausland zwar weiterhin überwiegend positiv, der Anteil positiver Meldungen hat sich aber seit Juni 2022 deutlich verringert. Die Exporterwartungen wurden erstmals seit der COVID‑19‑Krise deutlich zurückgeschraubt und die negativen Erwartungen für das Exportgeschäft überwiegen. Damit ist der Ausblick für neue Exportaufträge für den Rest des Jahres deutlich gedämpfter. Im 3. Quartal 2022 dürfte sich das Wachstum der Exporte noch aus den hohen Auftragsbeständen der Vormonate und abnehmenden Materialengpässen in der heimischen Produktion speisen. Im weiteren Verlauf sollten die negativen Folgewirkungen der Russland‑Ukraine‑Krise verstärkt auch auf die österreichischen Warenexporte durchschlagen. Dazu trägt die starke Verflechtung Österreichs mit den MOEL und mit Deutschland, die von der gegenwärtigen Krise besonders betroffen sind, ebenso bei, wie der zu erwartende Produktionsrückgang in der österreichischen Sachgütererzeugung aufgrund der hohen Energiepreise – insbesondere der Erdgaspreise. Verstärkt wird dieser Effekt durch den Verlust der internationalen Wettbewerbsfähigkeit insbesondere im außereuropäischen Export – gegenwärtig sieht sich die europäische und österreichische Industrie etwa siebenmal höheren Gaspreisen als etwa die USA gegenüber und Wettbewerbsvorteile für Exporteure durch die Abwertung des Euro wiegen dies kaum auf. Allerdings dürfte der direkte negative Effekt der Energiepreise auf die Sachgütererzeugung in Österreich etwas schwächer ausfallen als in Deutschland, zumal die Erdgasintensität der österreichischen Industrie etwas geringer ist.

Die Prognose geht davon aus, dass es bis 2023 zu keinen behördlichen Geschäftsschließungen aufgrund der COVID-19-Pandemie in Österreich oder in wichtigen Handelspartnern kommt, die die Exportwirtschaft treffen würden. Weiters wird angenommen, dass der Russland-Ukraine‑Krieg anhält und die Sanktionen gegenüber Russland aufrecht bleiben. Von einem vollständigen Erdgaslieferstopp Russlands nach Europa wird nicht ausgegangen, aber die Unsicherheiten insbesondere bezüglich der Preisentwicklung bleiben annahmegemäß und damit bleibt das Niveau der Erdgaspreise hoch. In diesem Umfeld stehen einige der wichtigsten Handelspartner Österreichs vor einer kräftigen Konjunkturabschwächung, die in Deutschland, Italien und den MOEL zur Rezession im Jahr 2023 führen wird. Die Revisionen der internationalen Konjunkturaussichten seit Jahresbeginn sind enorm, sie prägen das Prognosebild aller wichtigen internationalen Organisationen (Europäische Kommission, OECD, IWF, Weltbank) und spiegeln die zunehmenden Verwerfungen des Russland‑Ukraine-Konflikts und die markant gestiegenen Weltmarktpreise von Energie und Rohstoffen wider. Als Resultat der Abkühlung der Weltkonjunktur 2023 sollte die Problematik von Engpässen in den Lieferketten abebben. Entspannung ist auch bei den Frachtraten im internationalen Transport sowie bei den Preisen für Rohöl und Industrierohstoffen zu erwarten.

Unter diesen veränderten Rahmenbedingungen wird die österreichische Exportdynamik vor allem zu Jahresende 2022 stark abnehmen, aber gestützt durch die außerordentlich gute Entwicklung im ersten Halbjahr 2022 zu einem Jahreszuwachs der Warenexporte von rund 8% führen und damit fast das Wachstum aus dem Vorjahr erreichen (2021: +9,3%). Die Importpreise steigen im Jahr 2022 mit 10,0% deutlich stärker als die österreichischen Exportpreise (+5,9%). Die hohen Weltmarktpreise für Rohstoffe, Energie und Vorleistungsgüter bewirken damit einen stark negativen Terms-of-Trade-Schock, der durch die Abwertung des Euro noch verstärkt wird. Dadurch wird die österreichische Handelsbilanz im heurigen Jahr mit einem negativen Preiseffekt von rund 8 Mrd. € belastet. Positive Mengeneffekte durch einen geringeren Anstieg der Importmenge als der Exportmenge dämpfen diesen negativen Effekt, sodass sich die Handelsbilanz 2022 insgesamt um 4,3 Mrd. € auf ein Defizit von rund 17 Mrd. € verschlechtern dürfte.

Im Jahr 2023 erreicht das österreichische Marktwachstum auf Basis der schwachen internationalen Importprognosen für die Handelspartner nur rund 0,4%. Vor allem die trüben Konjunkturaussichten für die wichtigsten österreichischen Exportmärkte im Euro‑Raum und die zunehmende Verschlechterung der internationalen Wettbewerbsfähigkeit machen das Halten von Marktanteilen vor allem in energieintensiven und wichtigen Teilen der österreichischen Exportindustrie (Chemie, Stahl, Papier) immer schwieriger. Die Warenexporte im Jahr 2023 stagnieren, ebenso wie die Importe. Die Terms-of-Trade, also das Verhältnis der Export- zu den Importpreisen, werden sich 2023 weiter verschlechtern, in deutlich geringerem Maße als im heurigen Jahr, dennoch bleiben die negativen Preiseffekte der Hauptgrund für die weitere Erhöhung des Handelsbilanzdefizits im Jahr 2023 um 2,6 Mrd. € auf 19,7 Mrd. €.

ist Senior Economist im Forschungsbereich „Industrieökonomie, Innovation und internationaler Wettbewerb“ und seit 1992 am Österreichischen Institut für Wirtschaftsforschung (WIFO) tätig. Von 2013 bis 2016 war sie Stellvertretende Leiterin des WIFO. Das Studium der Volkswirtschaftslehre absolvierte sie an der Universität Wien und promovierte and der Universität Innsbruck. Auslandsaufenthalte an renommierten Universitäten in den USA (University of California, Los Angeles, und Stanford University) begleiteten ihre Laufbahn seither. Ihre Forschungsschwerpunkte liegen in der empirischen Analyse internationaler Handelsfragen, einschließlich ausländischer Direktinvestitionen. Die Erstellung der Außenhandelsprognose zählt zu ihren regelmäßigen Aktivitäten am WIFO.